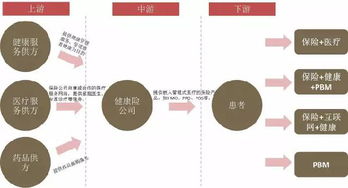

隨著人們健康意識的提升和醫(yī)療費(fèi)用的持續(xù)上漲,商業(yè)健康險正面臨著轉(zhuǎn)型升級的關(guān)鍵時期。傳統(tǒng)的保險模式主要聚焦于事后理賠,難以滿足消費(fèi)者對全面健康保障的需求。在這一背景下,全程健康管理成為商業(yè)健康險發(fā)展的新方向,它不僅擴(kuò)展了保險的服務(wù)邊界,也為行業(yè)帶來了新的增長機(jī)遇。

全程健康管理強(qiáng)調(diào)從健康促進(jìn)、疾病預(yù)防到治療康復(fù)的全流程服務(wù)。通過整合醫(yī)療資源、健康數(shù)據(jù)和智能技術(shù),保險公司能夠為用戶提供個性化的健康評估、生活方式干預(yù)、早期篩查以及慢病管理等服務(wù)。例如,一些領(lǐng)先的健康險企業(yè)已開始推出健康管理APP,結(jié)合可穿戴設(shè)備監(jiān)測用戶體征數(shù)據(jù),及時提供健康提醒和線上咨詢,有效降低了疾病發(fā)生的風(fēng)險。

從商業(yè)管理的角度來看,全程健康管理不僅提升了客戶黏性和滿意度,還通過預(yù)防性措施減少了理賠支出,優(yōu)化了保險公司的成本結(jié)構(gòu)。這種模式推動了保險與醫(yī)療、科技等產(chǎn)業(yè)的跨界合作,創(chuàng)造了新的價值鏈。保險公司可以借此開發(fā)差異化產(chǎn)品,如針對特定人群(如慢性病患者、亞健康人群)的定制化保險方案,從而在競爭激烈的市場中占據(jù)優(yōu)勢。

未來,隨著人工智能、大數(shù)據(jù)和物聯(lián)網(wǎng)技術(shù)的深入應(yīng)用,全程健康管理將更加智能化和精準(zhǔn)化。商業(yè)健康險企業(yè)需加強(qiáng)內(nèi)外部資源整合,培養(yǎng)專業(yè)人才,并注重數(shù)據(jù)安全與隱私保護(hù),以實(shí)現(xiàn)可持續(xù)發(fā)展。總體而言,全程健康管理不僅是保險產(chǎn)品的升級,更是商業(yè)健康險向健康服務(wù)生態(tài)系統(tǒng)轉(zhuǎn)型的重要路徑,它將為行業(yè)帶來更廣闊的發(fā)展空間和社會價值。